")

")

2024年,泛母婴行业发展趋势如何?泛母婴人群最新画像及品类偏好如何?面对新的大环境,泛母婴品牌营销应该抓住哪些趋势?

近日,在嗨创周现场的“内容新营销大会”上,艾瑞咨询消费行业总监李娜带来了关于“2024母婴行业消费趋势及营销风向”的最新解读。

*核心要点提炼如下👇

01 泛母婴行业发展趋势:2024年市场规模预计达到5.4万亿

首先看一下泛母婴行业市场空间,目前统计,泛母婴行业市场空间整体呈增长态势,2023年中国母婴市场规模约达到5.1万亿元,预计在2024年进一步增长,达到5.4万亿元。

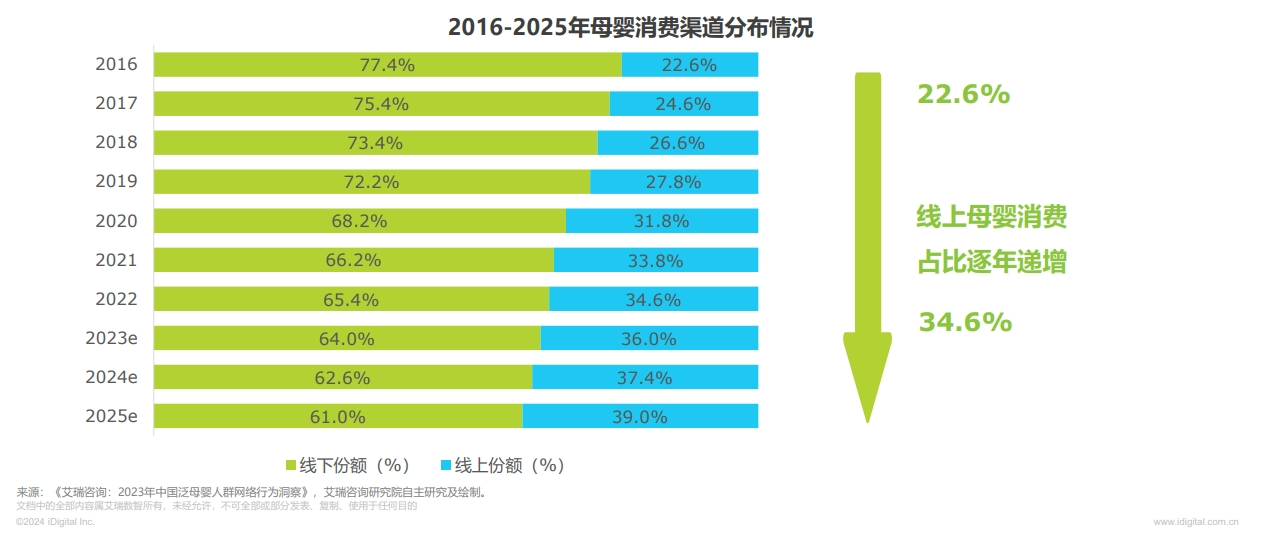

接下来看中国泛母婴行业发展渠道占比。

目前线下商超、母婴实体店等线下渠道仍占据绝对优势,但线上消费成扩张趋势:2016到2022 年线上母婴消费占比由22.6%提升至34.6%,上浮12%,母婴消费的线上份额逐年提升,未来母婴消费将延续线上渠道增长趋势。

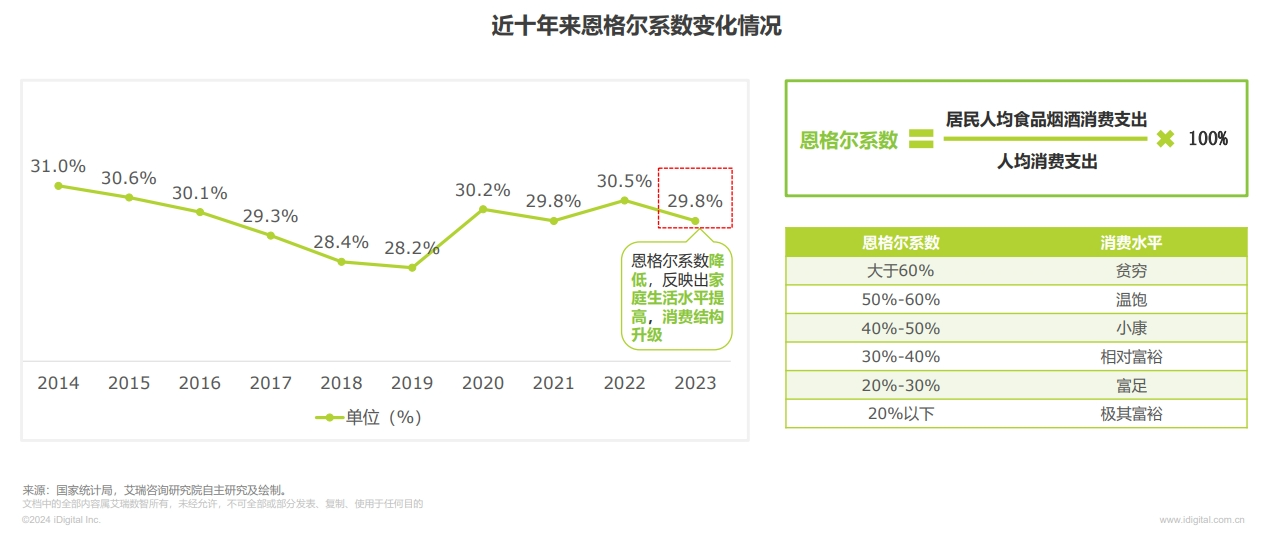

泛母婴行业消费结构方面,近十年来,我国恩格尔系数整体呈现先降后升的走势。新冠疫情期间,由于线下服务消费受限,2020年升至30.2%,2021年小幅回落至29.8%,2022年再次升至30.5%,2023年为29.8%。

疫情期间被压抑的消费热情得到释放,这是恩格尔系数回落的一个主要原因。

关于中国泛母婴行业消费潜力,虽然人口出生率自2016年起持续下滑、婴儿数量变少,但是科学化、精细化的育儿观已经普及,家长愿意将更多的精力和支出投入到育儿过程中,整体来说,行业消费潜力仍然具备深挖的空间。

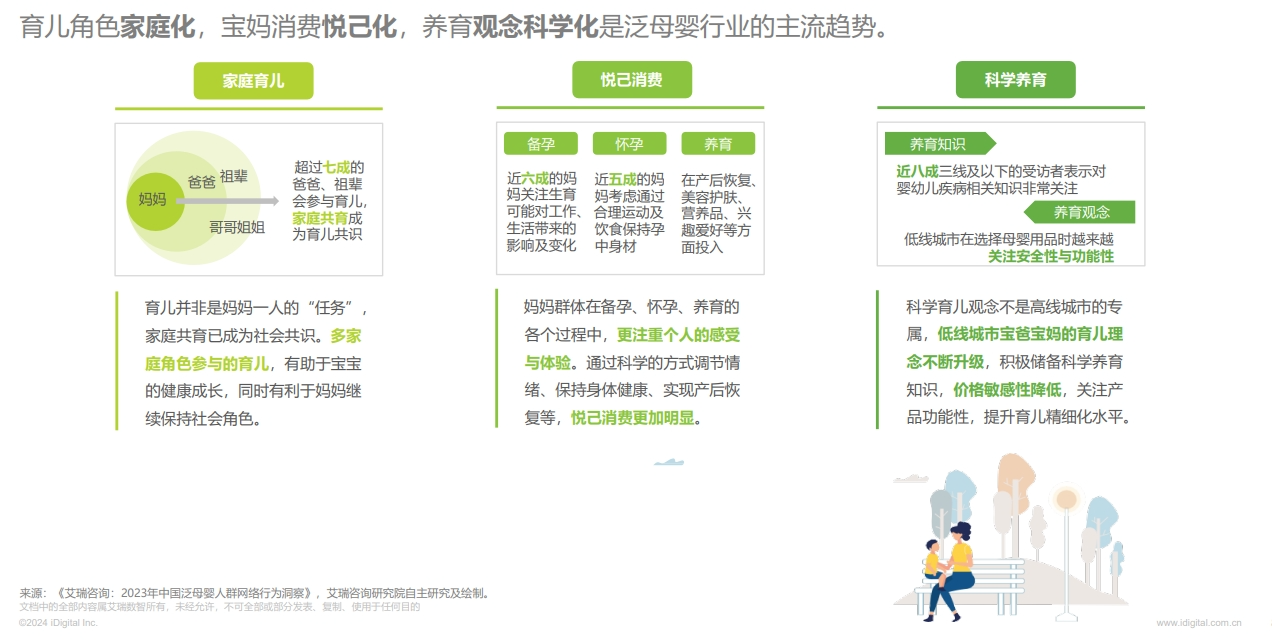

另外,我们观察到,育儿角色家庭化,宝妈消费悦己化,养育观念科学化是泛母婴行业的主流演化趋势。

具体表现为,超过七成的爸爸、祖辈会参与育儿,家庭共育成为育儿共识;妈妈群体在备孕、怀孕、养育的各个过程中,更注重个人的感受与体验;低线城市宝爸宝妈的育儿理念不断升级,积极储备科学养育知识,价格敏感性降低,关注产品功能性,提升育儿精细化水平。

基于行业演化趋势,我们来分析泛母婴人群需求/行为重点。

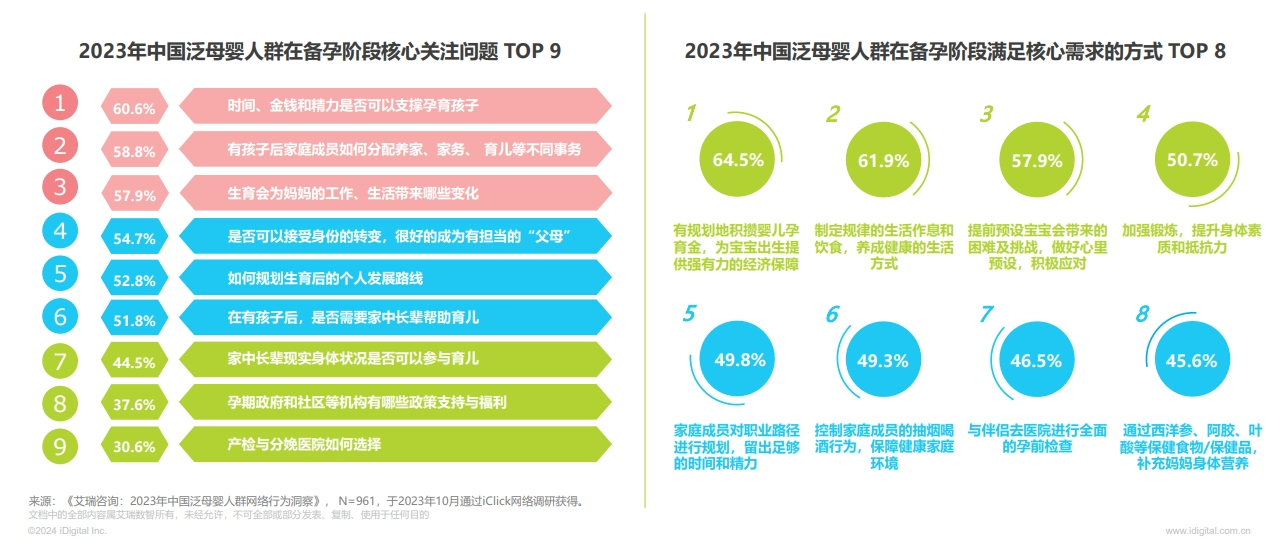

其中,在备孕阶段,“时间、金钱、精力是否可以支撑孕育孩子”是关注度最高的问题。泛母婴人群应对需求的主要措施是积极储蓄、健康生活与调节情绪。

在怀孕阶段,泛母婴人群的需求更为分化,爸爸妈妈的需求聚焦于缓解孕期不适,祖辈更关注产后婴儿喂养。了解科学的孕育知识成为泛母婴人群在孕期的行为重点。

而在养育阶段,超六成泛母婴人群尤为关注培养婴儿生活自理能力、养成性格习惯及训练语言能力。分龄侧重明显:对于0-1岁、3-6岁的宝宝,典型措施是帮其养成良好生活习惯;对于1-3岁的宝宝,重在提升独立性。

02 泛母婴人群消费洞察:消费模式向理性演变

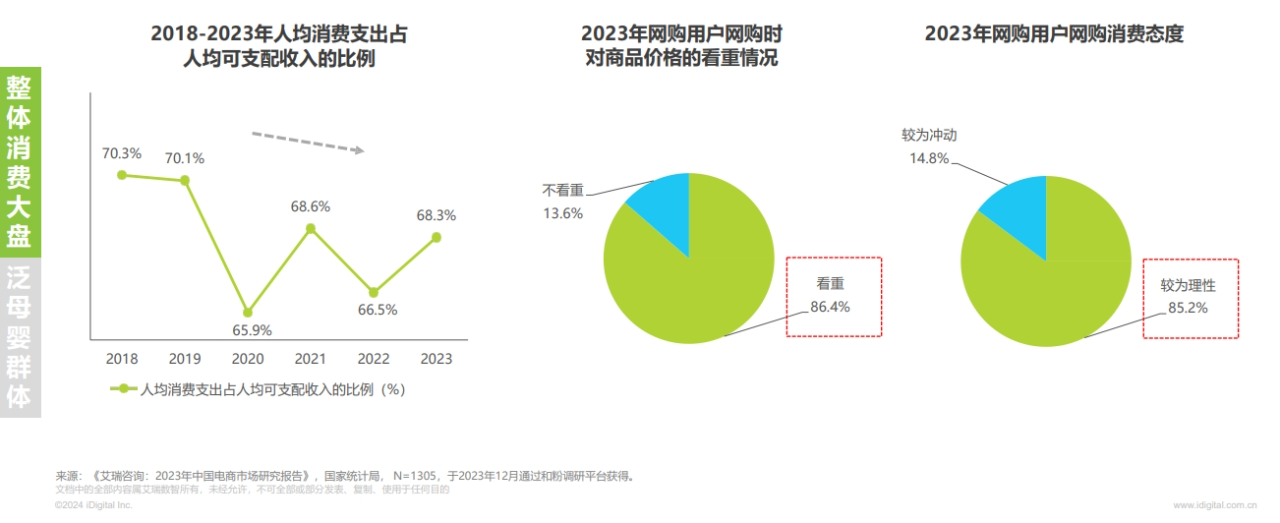

整体来看,消费模式向理性演变已经是一个大趋势。2018年以来,我国人均消费支出占人均可支配收入的比例整体呈下降趋势,显示居民消费习惯不再大手大脚, 而是趋于理性。

以网购为例,2023年,超过85%网购用户线上消费时更加理性,在商业宣传影响下的冲动消费占比低。同时,超过86%的网购用户更看重商品的价格优势。

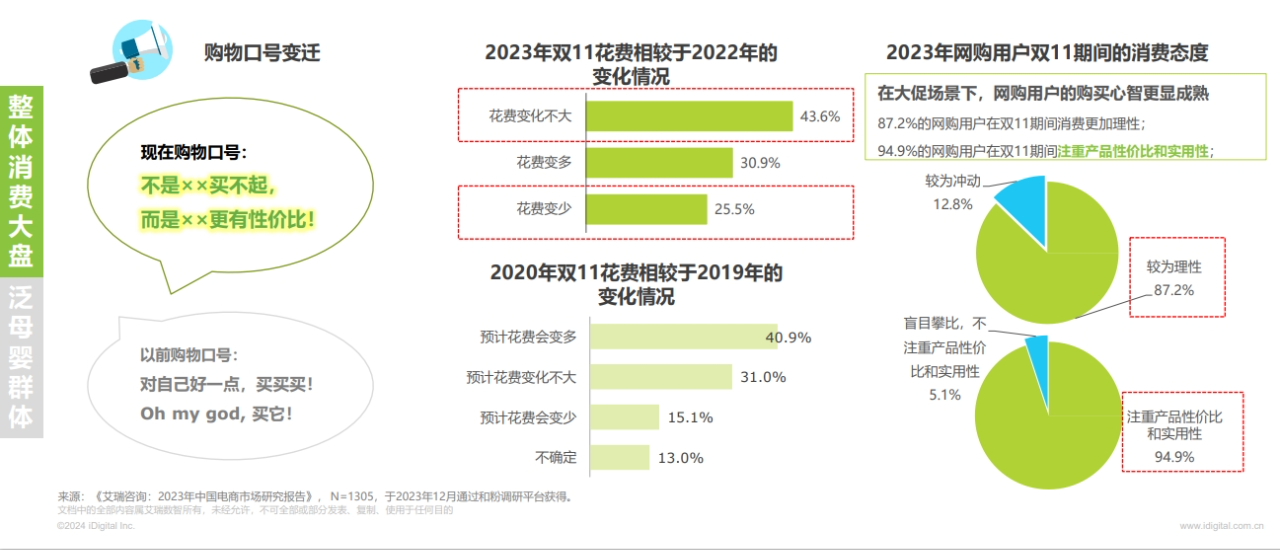

消费者的购买心智也更加成熟。

2023年的双11购物节,花费变化不大与花费变少的网购用户占比近70%,超90%的网购用户在购物节中注重产品性价比和实用性,可见消费者的购买心智更成熟与理性。双11购物节未能改变人们的理性消费行为。

消费者的购前路径也变得更长。

当下,消费理念已经改变,理智、按计划购物的消费者占比达到83.8%,消费者在消费前通常货比三家、查优惠信息、判断种草内容的真实程度,在购物前增加了更多的比价和种草环节。

但采用设置消费上限和避免开通透支渠道的消费者相对较少,表明消费者并未对消费额度设限。

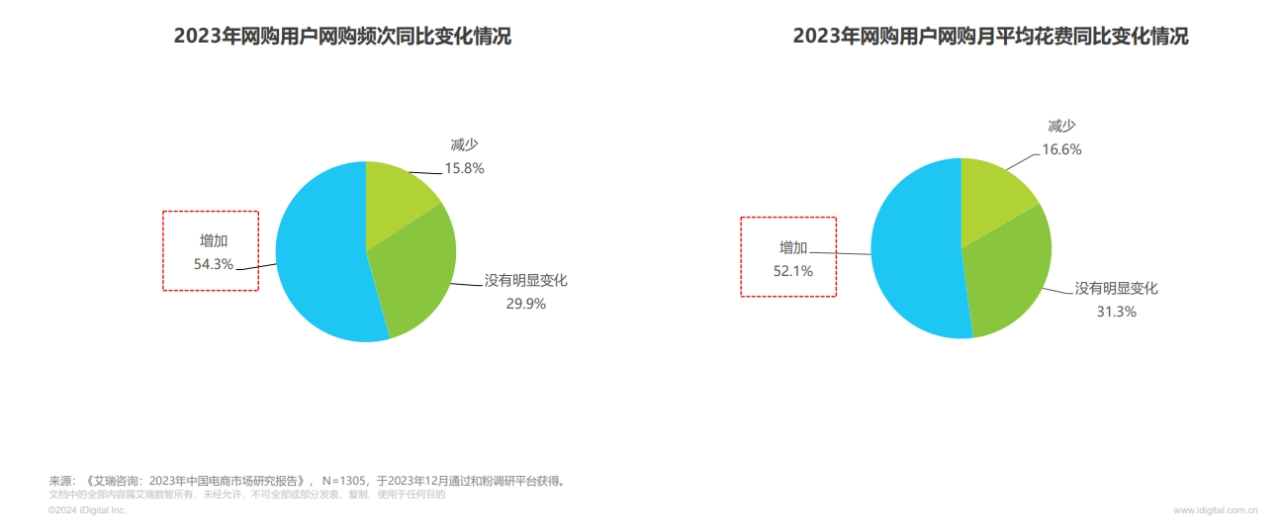

另外,消费者的消费信心仍有待激发。

通过网购渠道可以看出,人们的整体消费仍呈增长态势,纵观2023年,在网购频次上增加的占50%以上,在月平均花费上增加的占50%以上。

虽然消费者在购前考虑更多因素,但是对那些通过“筛查”的产品,消费者仍然会下单,这也意味着,市场需要提供好的产品和优质服务提振消费信心。

03 泛母婴人群消费类目偏好:纸尿裤、零辅食、玩具、奶粉与童装童鞋为消费TOP5品类

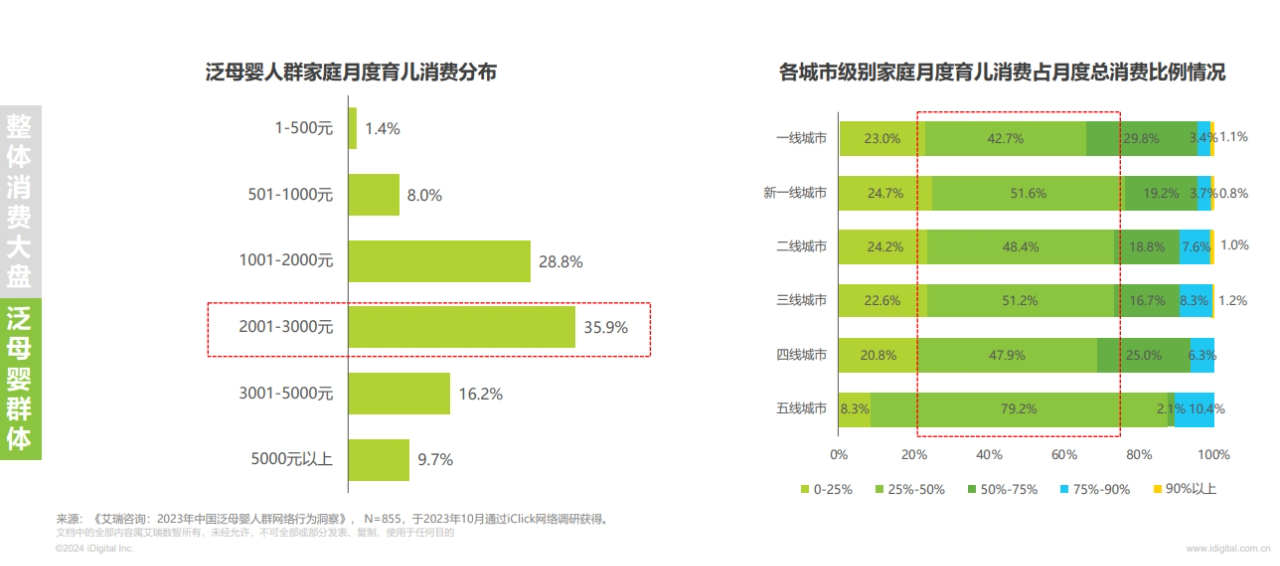

首先看下泛母婴人群家庭育儿消费情况。

消费金额方面,泛母婴人群家庭月度育儿消费集中在2001-3000元,各城市等级月度育儿消费占总消费的比例集中分布在25%-50%。

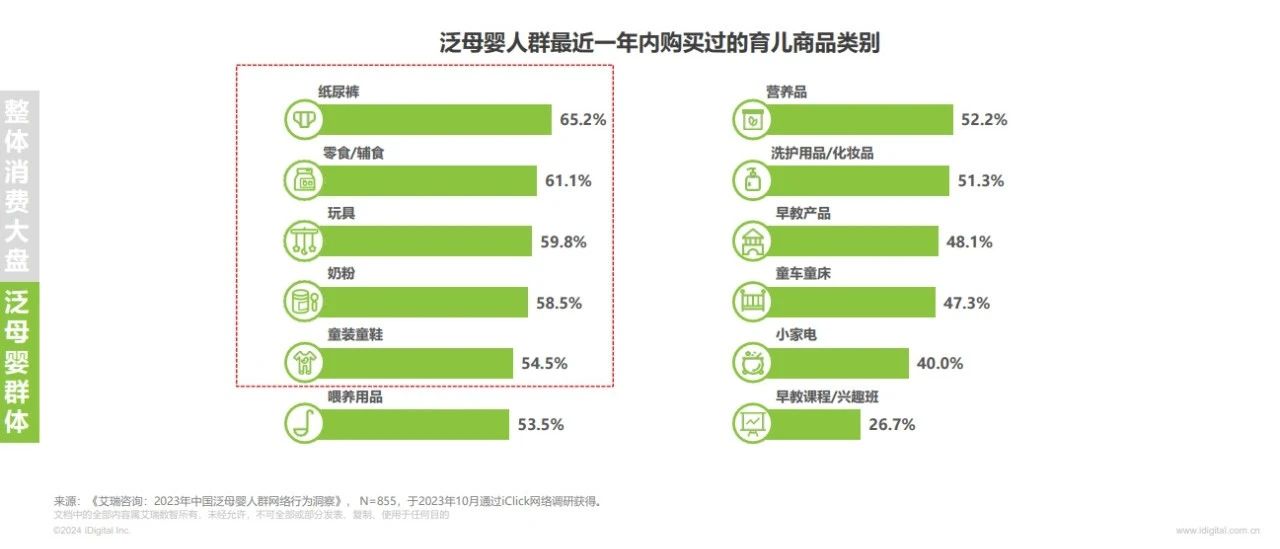

泛母婴人群育儿消费品类方面,我们观察到,育儿商品消费类别TOP5为纸尿裤、零食/辅食、玩具、奶粉与童装童鞋。

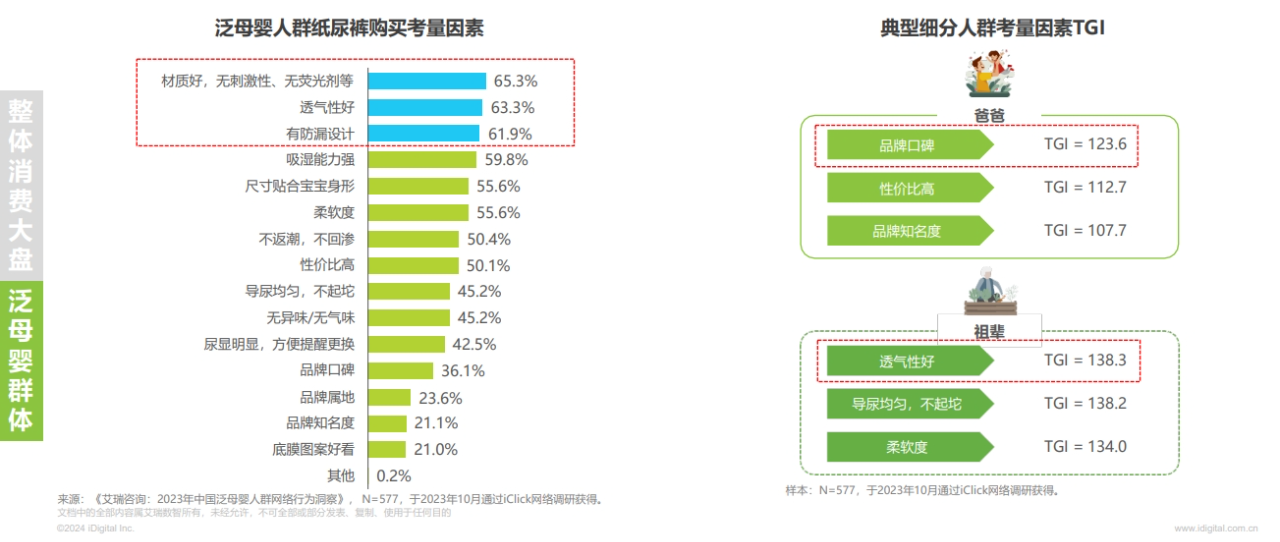

其中,对于纸尿裤品类,泛母婴人群选购纸尿裤时TOP3考量因素是材质、透气性及防漏设计;爸爸更关注品牌口碑,祖辈较为关注纸尿裤透气性。

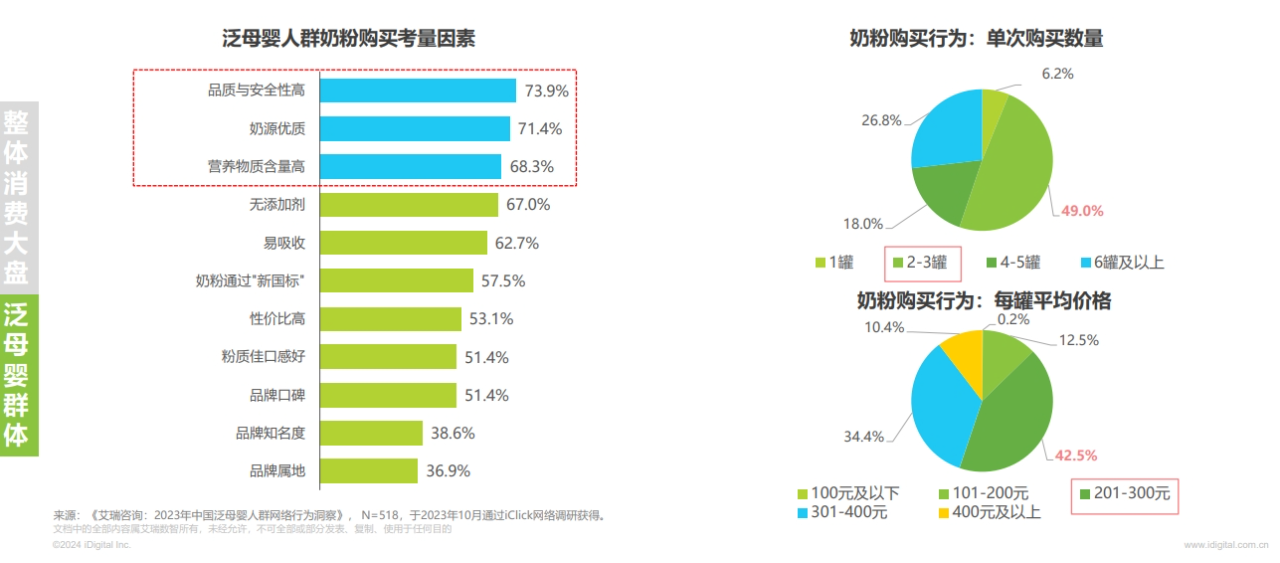

而对于奶粉品类,品质与安全性高、奶源优质、营养物质含量高是考量关键。另外,消费者倾向单次购买奶粉2-3罐,而201-300元的奶粉购买人数最多。

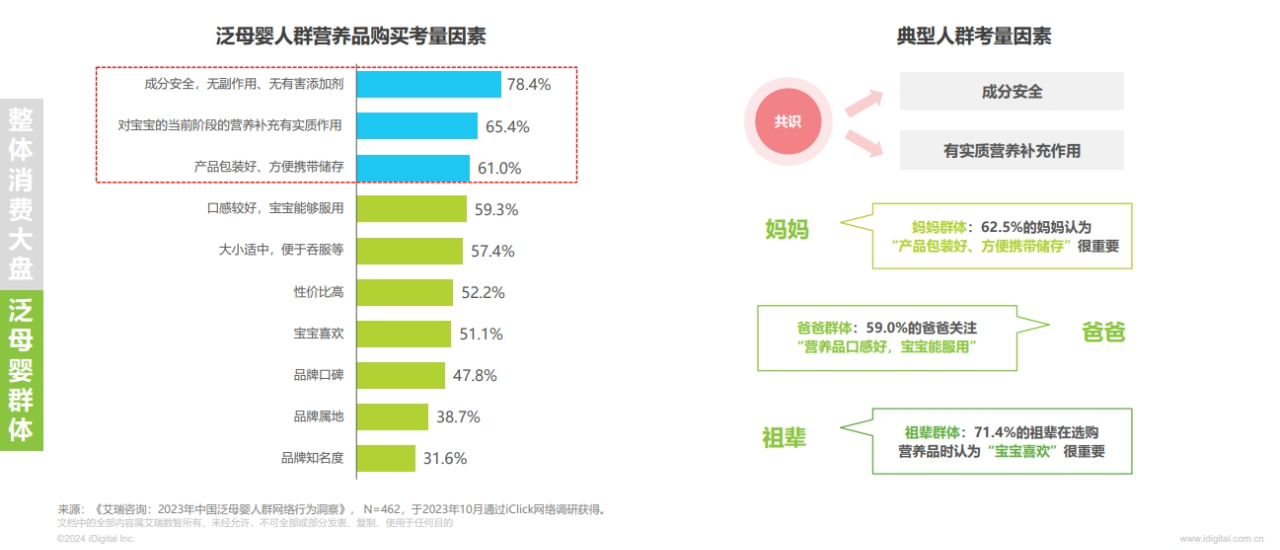

针对营养品,泛母婴人群倾向于购买成分安全、有实质营养补充作用及产品包装易于携带储存的营养品;祖辈人群则更关注宝宝是否喜欢。

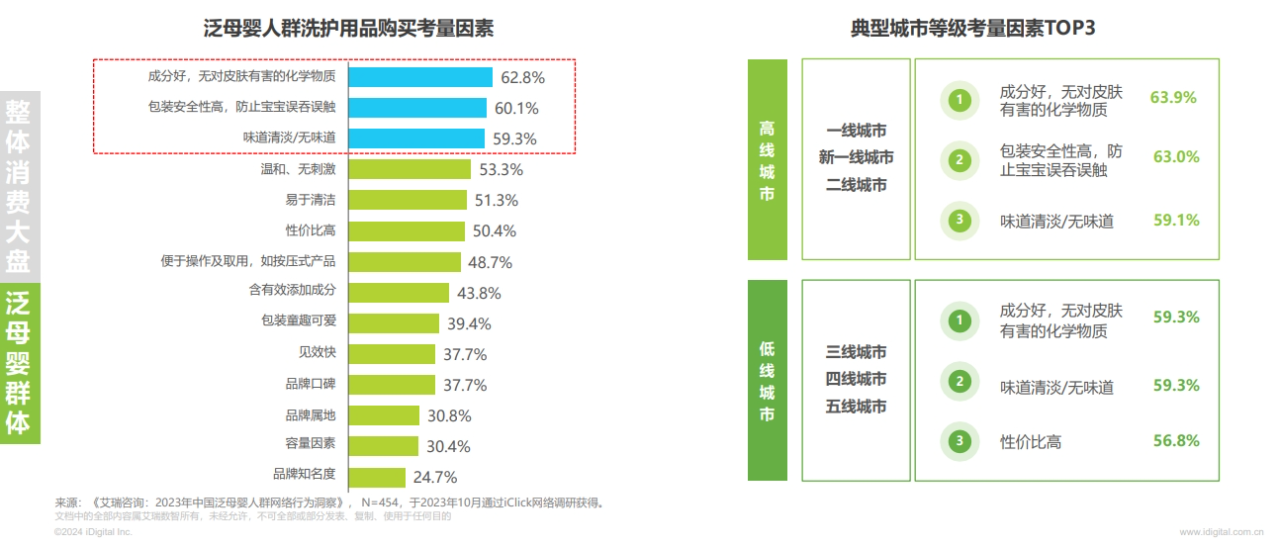

至于洗护用品,成分安全性、包装安全性及气味是泛母婴人群选购洗护用品时考量的核心因素;三线及以下城市用户也更关注洗护用品的性价比。

04 泛母婴品牌营销趋势

事实上,上述不管是行业发展趋势、还是人群消费趋势、类目偏好,本质都回到了商业的底层逻辑,即我们需要以用户的需求场景作为核心出发点。对于品牌来说,在整个外部环境带来的价值理念变化的情况下,怎样能更好的回归产品本身?具体的营销动作又该怎样开展?

其一,要瞄准基本和衍生的细分赛道。

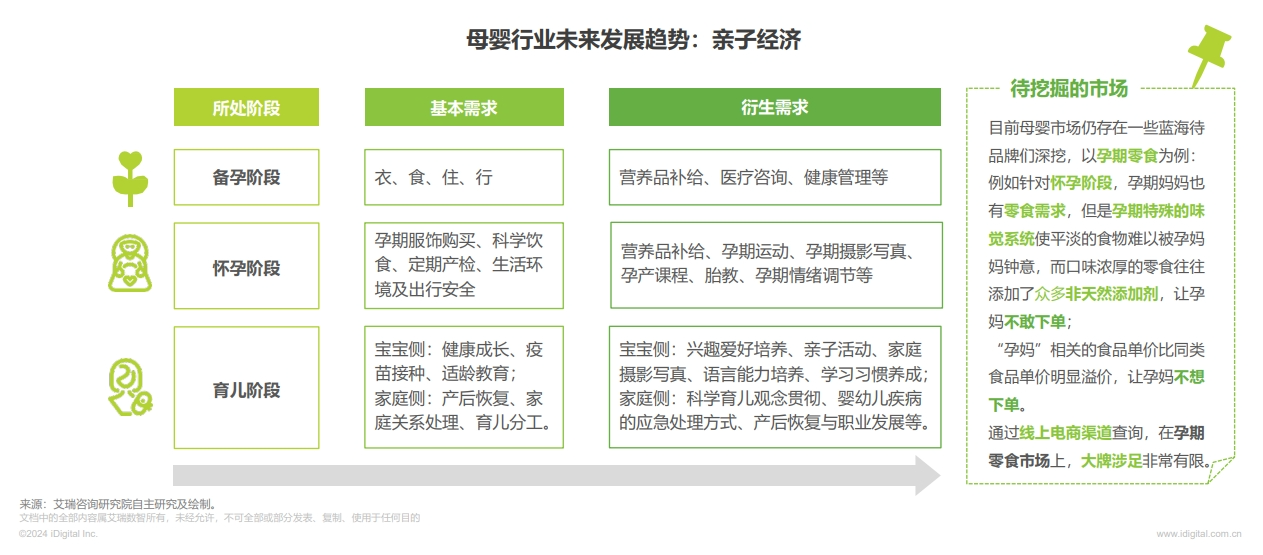

亲子经济就是一个值得被关注的重要发展趋势。品牌方可以围绕亲子需求的丰富场景,不论是基础需求,还是衍生需求,挖掘各环节的痛点和期待,对母婴市场的服务边界进一步拓展。

另外,母婴市场仍存在一些蓝海值得品牌深挖。

以孕期零食为例:例如针对怀孕阶段,孕期妈妈也有零食需求,但是孕期特殊的味觉系统使平淡的食物难以被孕妈妈钟意,而口味浓厚的零食往往添加了众多非天然添加剂,让孕妈不敢下单;“孕妈”相关的食品单价比同类食品单价明显溢价,让孕妈不想下单。通过线上电商渠道查询,在孕期零食市场上,大牌涉足非常有限。

其二,打造用户信赖的安心产品。

泛母婴人群在购买母婴产品时,优先考虑产品品质、安全性、使用体验等要素。颜值可能会吸引他们一时,但最后泛母婴人群一定是忠于品质的。建议品牌方在做好产品质量的同时,也对相应的安全性进行重点宣传,便于家长们快速、便捷地选购心仪产品。

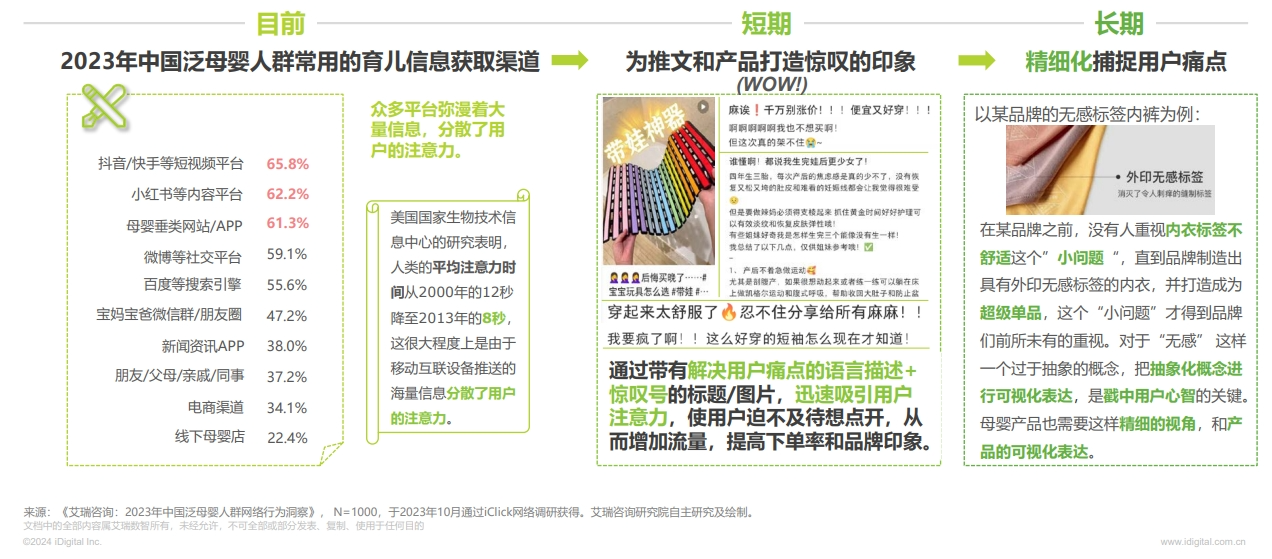

其三,吸引用户惊叹的超级印象。

获取育儿信息的平台众多,不断推送的海量信息使用户越来越难以集中注意力。品牌要赢得用户的关注,就要打造有惊叹(WOW!)因素的品牌和产品,通过深刻印象吸引用户关注和支持。

其四,拥抱数字时代的元宇宙营销。

元宇宙营销或将成为营销发展新趋势。元宇宙营销包含“大数据营销”、“AI营销”,以向消费者提供多维体验作为核心营销理念,以智能化、虚实结合、多维度底层需求挖掘为目标,成为消费者沉浸式虚拟现实感体验的新营销方式。元宇宙营销或为数字时代适配未来环境的复合型营销新方式,是一种新的消费者触达手段。

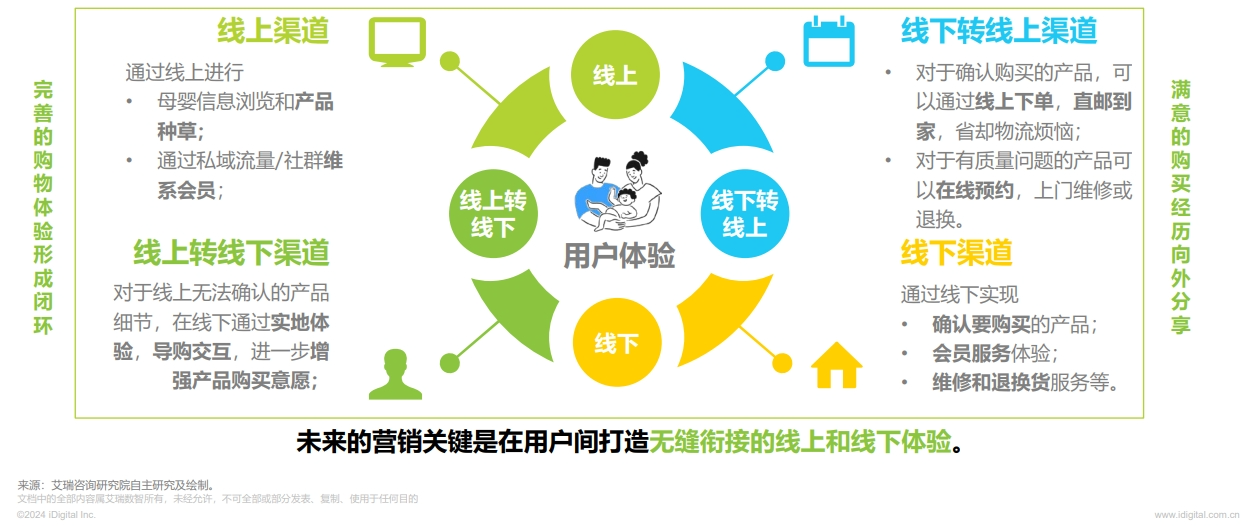

其五,提供无缝衔接的用户体验。

母婴产品用户对全域购买的诉求更强烈,尤其部分产品在线上购买不太方便,比如婴儿床、婴儿推车、学步车、 安全座椅、衣服等,更希望在线下看到、摸到并购买。因此,品牌和企业面对的关键挑战之一,是如何将线上线下资源有机整合成良好的用户体验。

其六,重视“情感”层面的用户反馈。

当今用户们彼此交流品牌和产品心得,用户不再是被动的目标而是传播产品信息的活跃媒体。在这种背景下,品牌不应再只把客户视为目标群体,品牌与用户的关系正在重构,用户希望从品牌身上获得情绪价值的满足,品牌应重视与消费者之间的情感关系的构建与维护。

7月17日-7月19日,国家会展中心(上海),

320000平米超大展会面积,4500+优质品牌,100000+全域买家,2024年CBME全新出发!

即日起至7月16日17点前,完成预登记的观众,可免费入场参观;

7月17日-19日展会期间,现场登记需购门票入场(100元)。