人群精、产品精、服务体验精、运营营销手段精,原则上构成了精品母婴店命名的依据,也是其自业态出现开始能够蓬勃发展的支撑力。

当然,面对今天生育率下滑、消费降级的大环境,以及在所谓的产品、装修等外在层面,精品母婴店与传统母婴零售的边界越发模糊,精品母婴店过去凸显的优势也在不断弱化。

当下精品母婴店的发展现状如何?精品母婴店未来的发展趋势又是怎样的?

近日,在嗨创周现场举办的“精品母婴发展大会”上,Informa Markets 中国(杭州)总经理顾晓媛重磅发布《2024全国精品母婴店发展趋势报告》。

精品母婴店整体画像:华东占比最高,90后创业者过一半

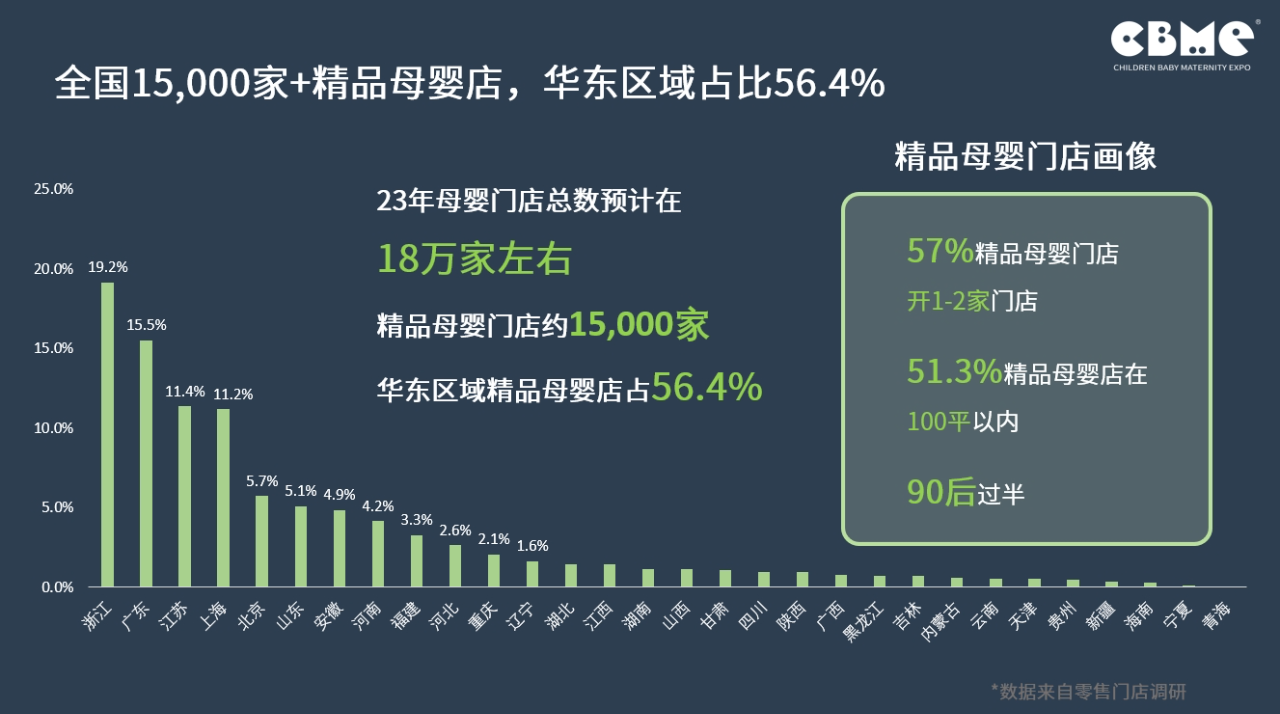

基于CBME抓取的数据估计,2023年母婴门店总数在18万家左右,精品母婴店约15000家。

就精品母婴店的整体画像来看,整个华东区域精品母婴店的占比最高,达到56.4%;57%的精品母婴店开店数量在1-2家,51.3%的精品母婴店面积在100平以内;90后的创业者数量占比过半。

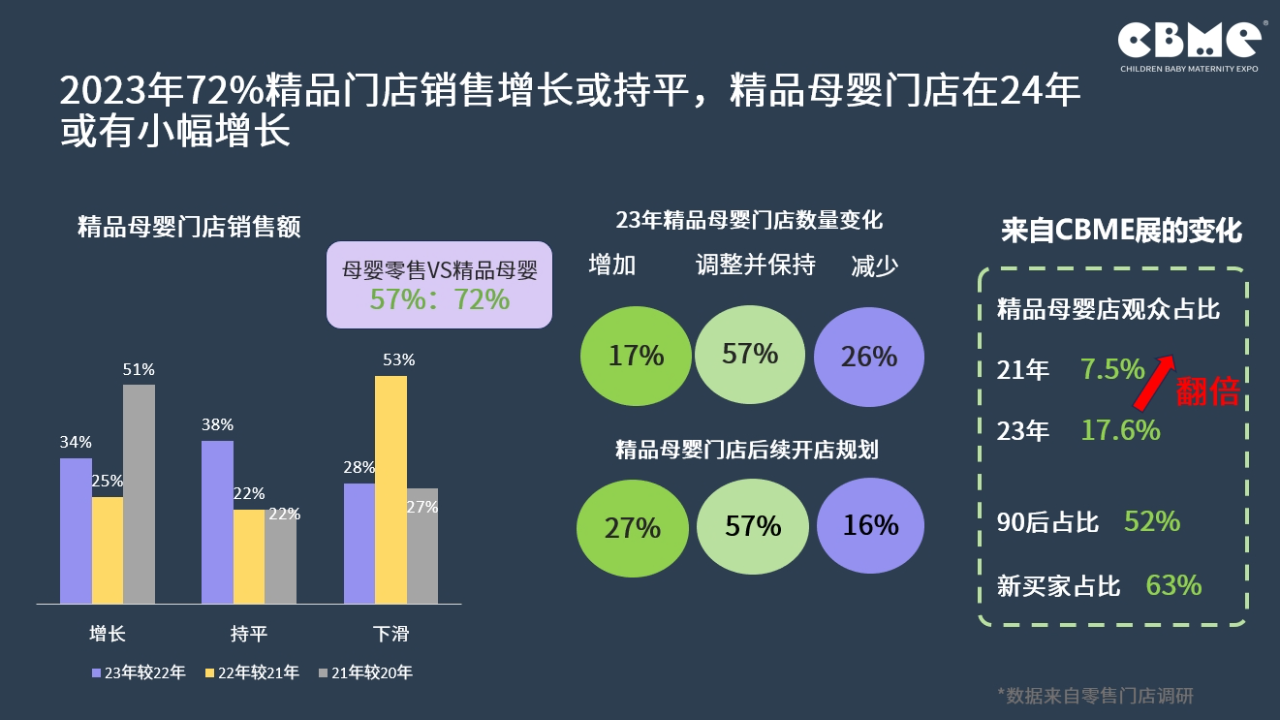

运营状况:72%精品母婴店销售额持平或增长,87%精品母婴店运营健康

从门店整体运营状况看,2023年,72%的精品母婴店销售额呈持平或增长状态。相较整个母婴零售系统而言,精品母婴店的生存状况显然更乐观,同一维度下,母婴零售系统的数字表现为57%。

门店数量变化维度,2023年精品母婴店的数量有所减少,2024年后续开店规划中——有27%精品母婴店增加,57%维持现状,16%减少,整体表现是会增加。

从2023年CBME展会现场抓取的数据来看,精品母婴店的门店从业者占比从2021年的7.5%上升到2023年的17.6%,这是一个翻倍增长的状态。这也意味着,有很多年轻的创业者在加入精品母婴赛道。

另外,我们也观察到,2023年CBME展会上新买家的数量占比达到了63%,所谓新买家是什么概念呢?CBME有140万的数据库,相当于63%的观众在2023年第一次出现在我们的数据库中。

这些数据都意味着,有越来越多的新鲜、年轻的血液,进入到母婴零售系统,尤其是精品母婴赛道。

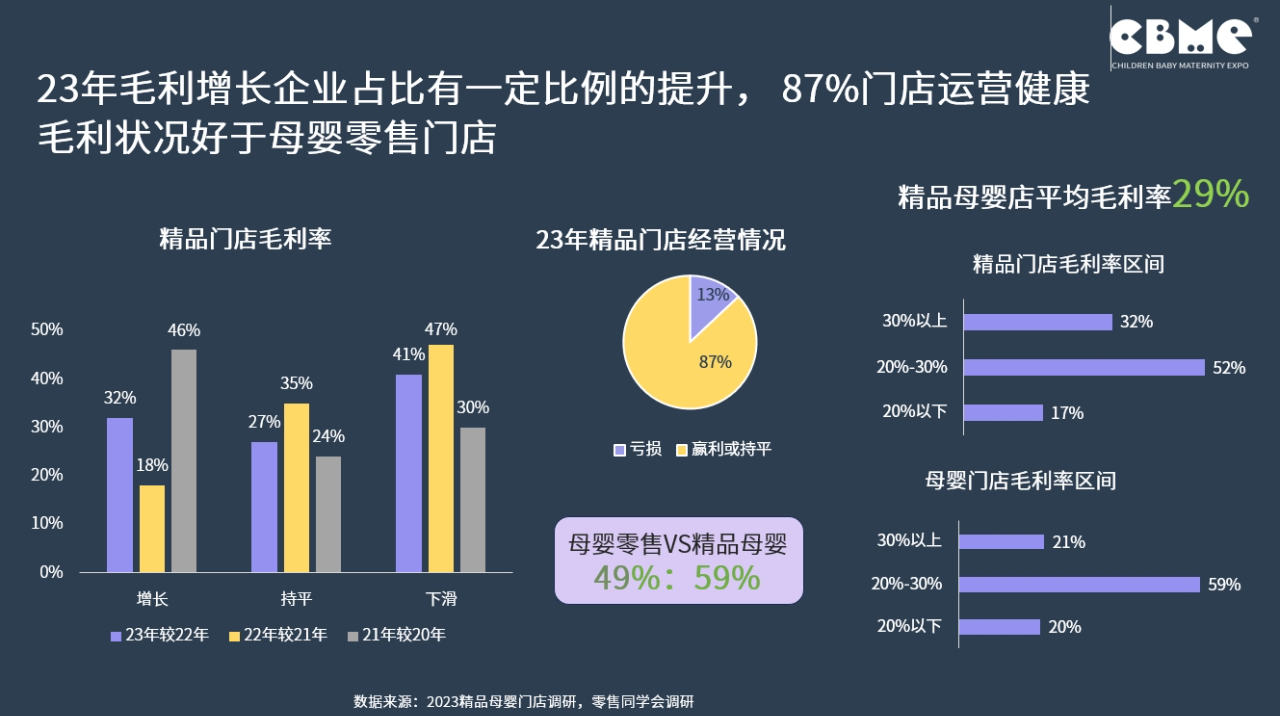

从毛利的角度来说,2023年毛利增长企业占比有一定比例的提升,87%精品母婴店运营健康。2023年,精品母婴店毛利率区间高于母婴零售门店,毛利状况好于母婴零售门店。

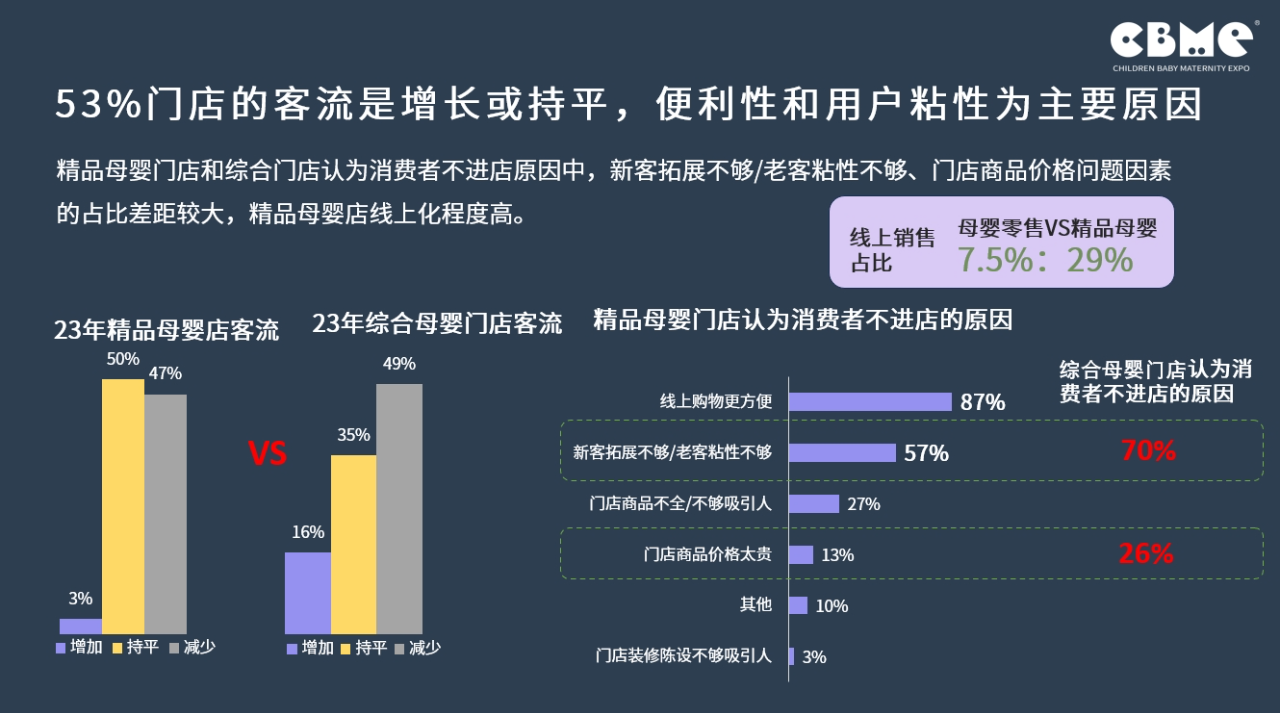

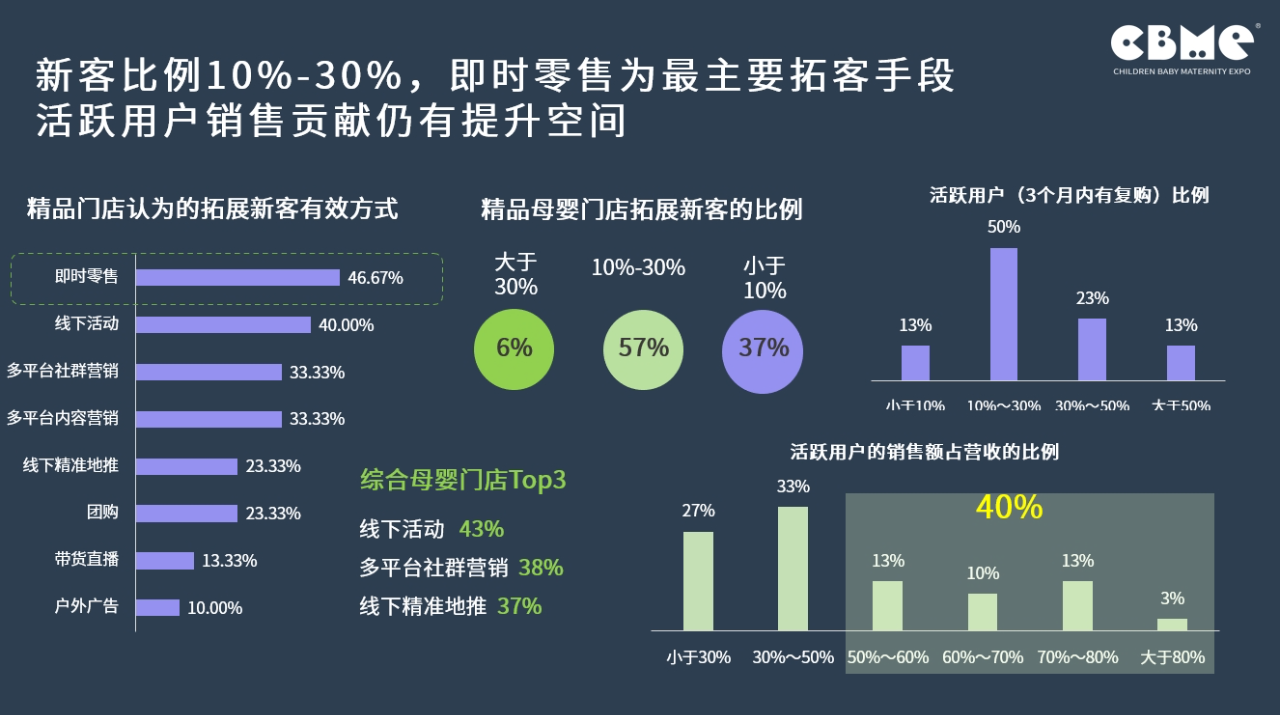

客流状况:53%门店客流呈增长或持平,57%的门店新客占比10%-30%

从客流角度来说,53%门店的客流呈增长或持平。

精品母婴店和综合母婴店认为消费者不进店的原因中,新客拓展不够/老客粘性不够、门店商品价格问题因素的占比差距较大。

另外,能看到精品母婴店线上化程度较高。线上产生非在店成交的销售额占比中,精品母婴店可以做到29%,而传统母婴零售则只能做到7.5%。

可以看到,精品母婴店的玩家更擅长运用线上的工具,进行获客、转化、实际销售。

其中,有57%的精品母婴店的新客占比在10%-30%,其中,即时零售成为他们认为有效的拓新客手段,其次则是线下活动,多平台社群营销,多平台内容营销等。

相对比,综合母婴门店拓展新客有效方式TOP3是,线下活动(43%)、多平台社群营销(38%)、线下精准地推37%。

此外,精品母婴店的活跃用户占比大多在10%-30%,活跃用户占比并不高。活跃用户销售贡献占比过半的为40%。

这个比例其实是有点低的。原则上20%的活跃用户应该贡献80%的销售额,这是比较理想的状态。40%意味着大家对于现有用户的活跃程度、用户粘性仍值得门店深挖,获取后期增量。

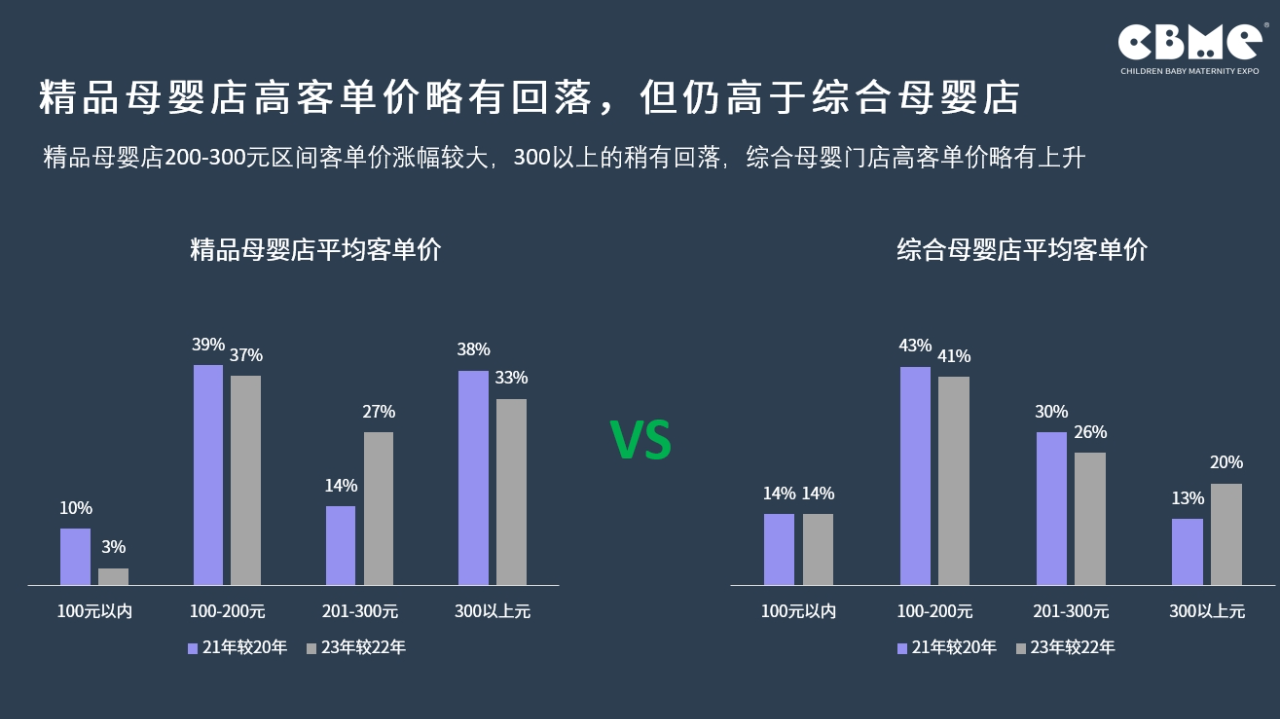

客单价的维度,整体来看2023年精品母婴店的客单价是略有一些回落的,但仍要高于综合母婴店,综合母婴门店的客单价略有上升。其中,精品母婴店200-300元区间客单价涨幅较大,300以上的稍有回落。

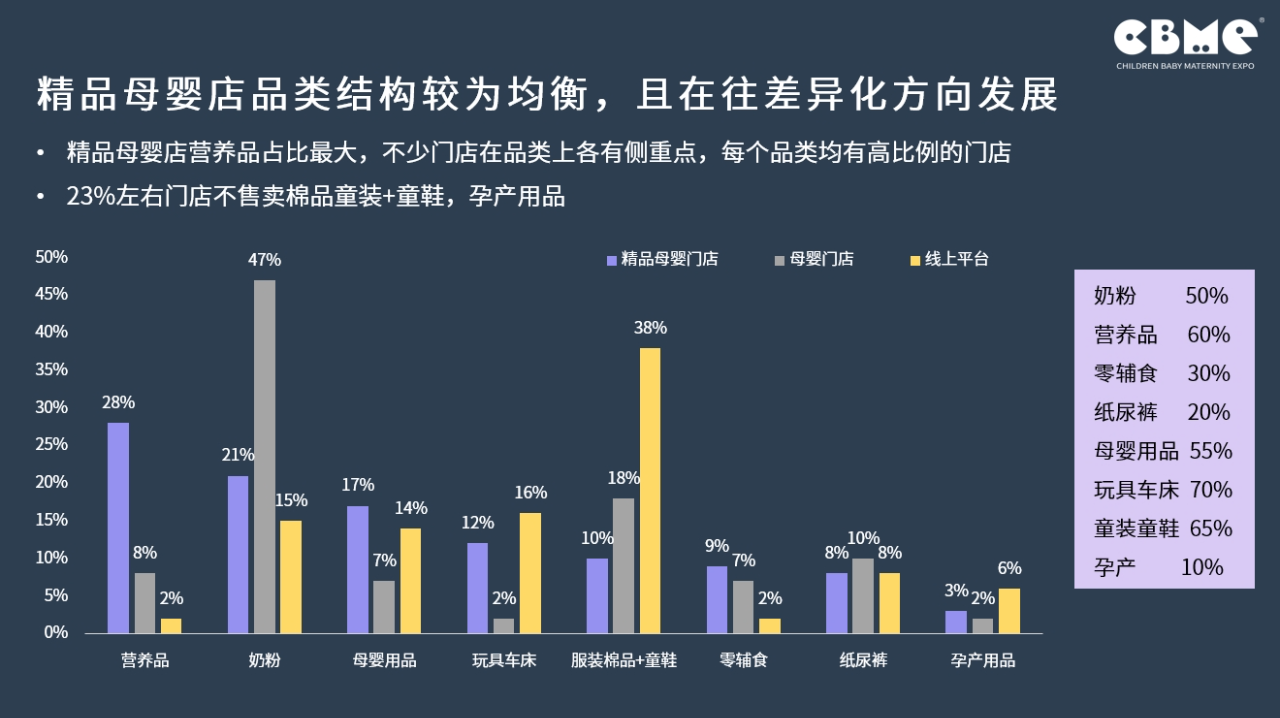

品类结构:精品母婴店品类结构较为均衡,且在往差异化方向发展

可以看到,精品母婴店、母婴零售、线上平台这三个维度下,各个渠道的品类差异度还是很明显的。

精品母婴店的品类结构较为均衡:营养品28%,奶粉21%,用品17%,车床玩具12%,服装棉品+童鞋10%,零辅食9%,纸尿裤8%。而母婴零售则很明显,奶粉的占比非常突出,几乎逼近一半。

一个很有趣的发现是,各个精品母婴店之间,品类结构也是存在差异的,大家并不是在同一条路上去厮杀。

上图右侧列出来的这些数据是基于我们另外一个洞察:有的精品母婴店营养品占比可以做到60%,有的母婴用品可以做到55%,有的车床玩具可以做到70%,有的童装童鞋则可以做到65%。大家其实是在往不同的方向在发展,找到各自的经营侧重点。

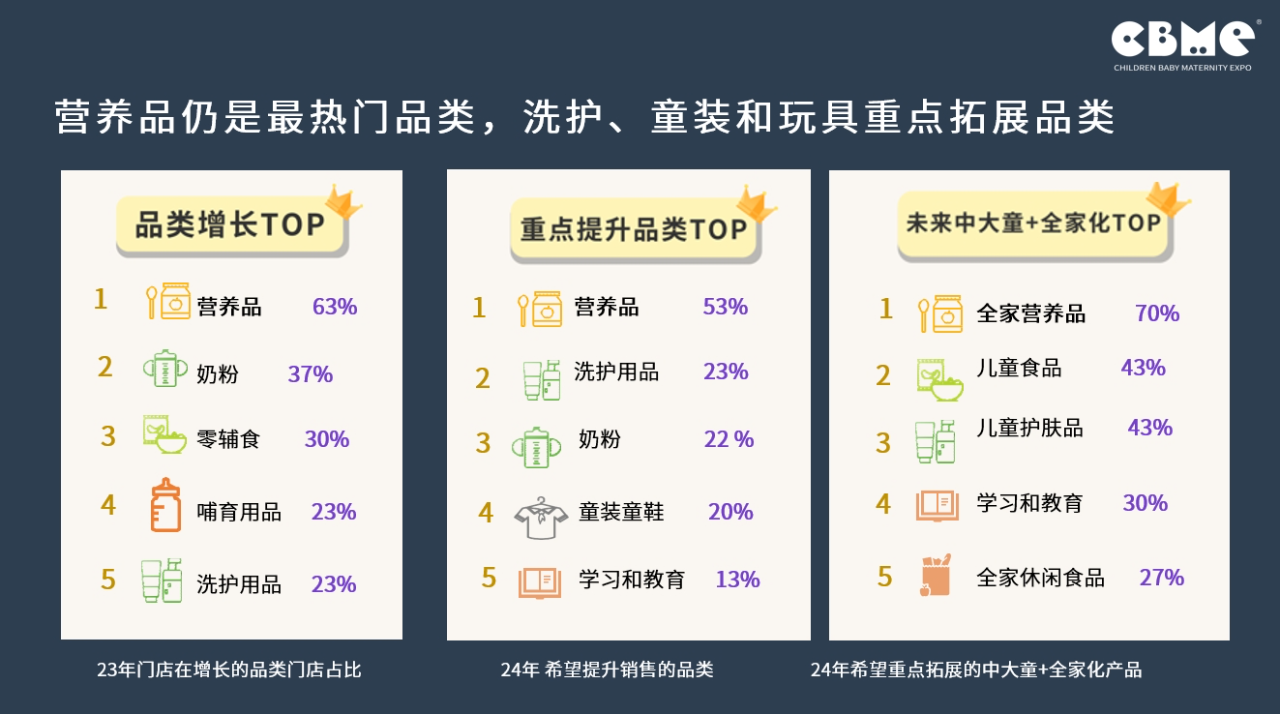

当然,在我们调研的精品母婴店中,营养品确实是最热门的品类,洗护、童装、玩具也是重点拓展的品类。

2024年趋势:新老门店迭代加速,线上线下融合越发紧密

2024年,精品母婴渠道会变成什么样子呢?

每个渠道的发展其实跟整体大环境确实也是息息相关的。就整体大环境来说,消费市场一定是会更加谨慎,另外出生率趋于平稳或将有小幅反弹,对行业来说,也算是一个相对较好的信号。

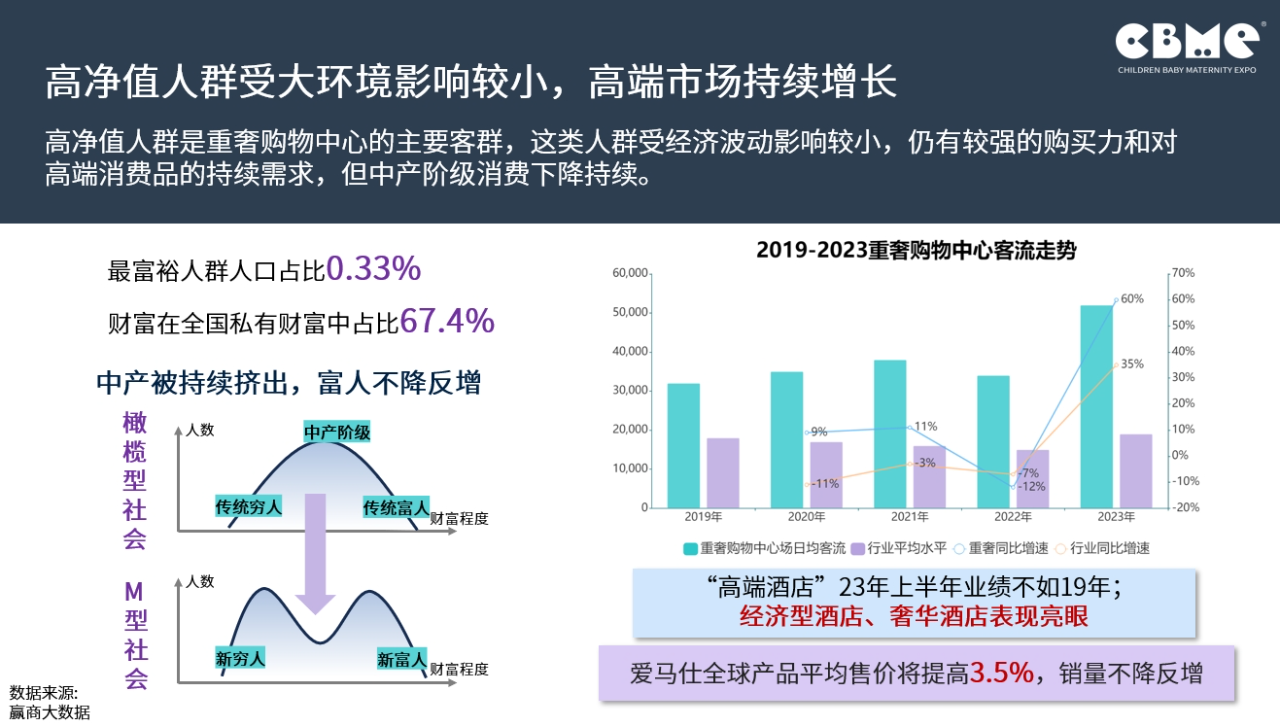

细分人群画像来看,高净值人群受大环境影响较小。从图中可以看到,过去橄榄型的社会人群画像,正向M型演变,中产的消费力存在明显的下滑,而高净值人群受经济波动影响较小,仍有较强的购买力和对高端消费品的持续需求。

所以对于精品母婴渠道而言,要么探索产品做得更加具备性价比,要么则是继续抬高目标消费人群的定位。

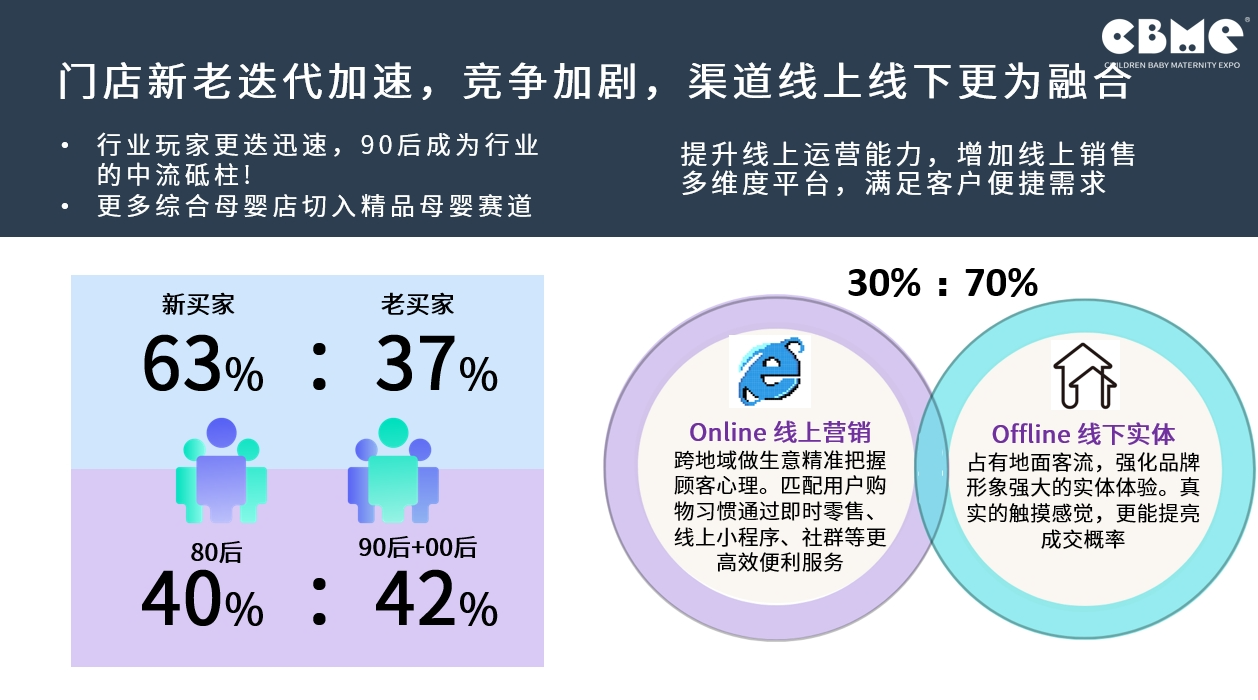

另外,我们能看到,新老门店的快速迭代不仅仅发生在综合母婴店,今天精品母婴店的迭代也在加剧。人群方面,行业玩家更迭迅速,90后成为行业的中流砥柱;更多的综合母婴店开始切入精品母婴赛道,这些都在加剧精品母婴渠道的洗牌和竞争。

线上线下渠道的融合也变得更加紧密。刚才也分享过一个数据,精品母婴店的线上销售额占比已经可以做到29%。

找准定位:人群、产品、服务体验、运营营销

在CBME总结看来,精品母婴店的“精”主要体现在几个方面:人群的“精”、产品/品类的“精”、服务体验的“精”、运营和营销的“精”。这几个维度也构成了精品母婴店和传统母婴零售的差异化。

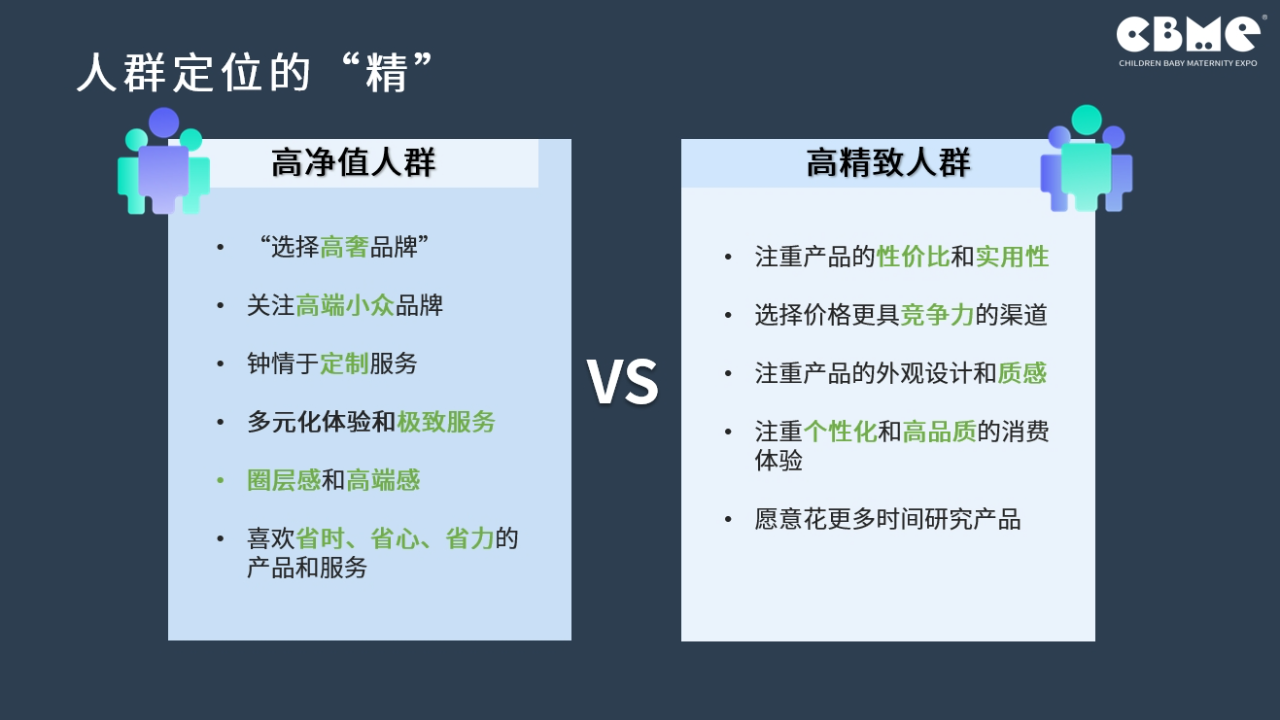

首先在人群定位上,当下我们在相对中高端的人群里面,仍旧具备做进一步细分的可能性。

比如真正的高净值人群,与高精致人群,这两个群体的标签其实是不一样的。高净值人群倾向于选择高奢品牌,钟情定制服务,而高精致人群则更注重产品的性价比和实用性,会选择价格更具竞争力的渠道。

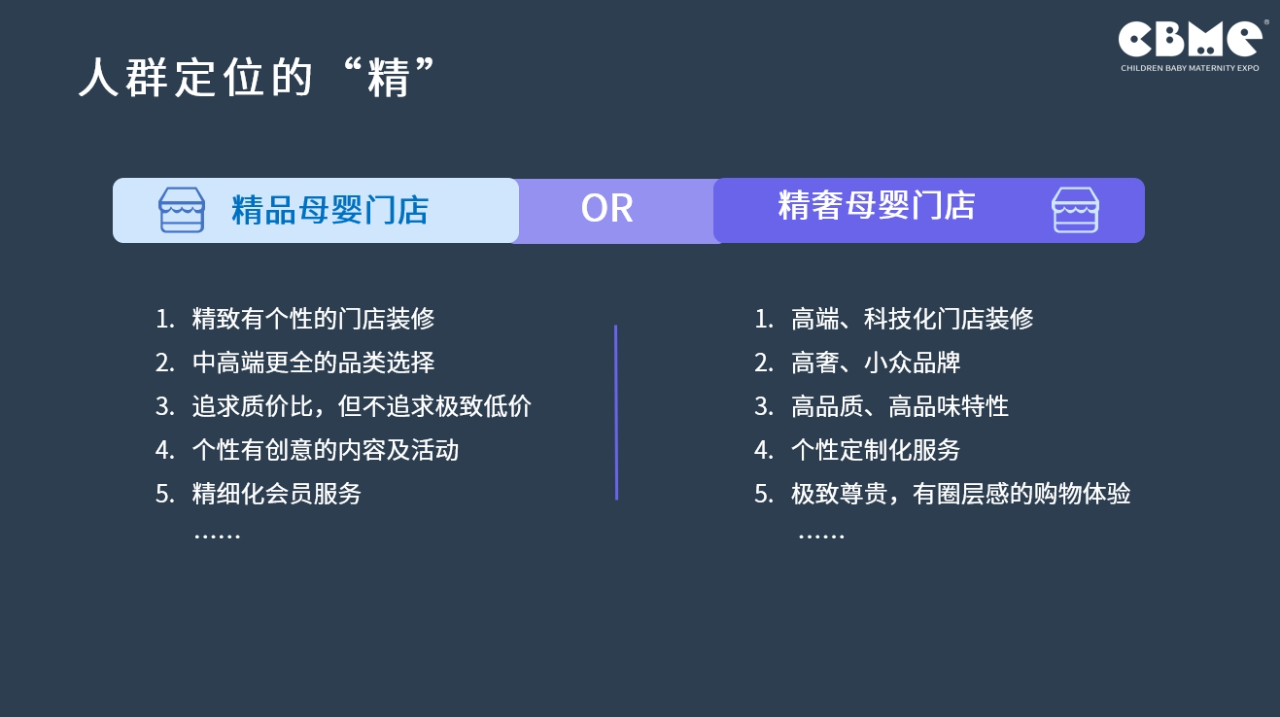

基于人群的细分,也细分出了精品母婴店和精奢母婴店两种业态。

比如精品母婴店的消费者,更倾向于中高端更全的品类选择,追求质价比;而精奢母婴门店的消费者,拥有高品质、高品位的特性,会关注高奢、小众品牌,喜欢有圈层感的购物体验。

在品类维度,精品母婴店可以继续发挥差异化品类的优势,依据自身擅长的品类,往不同的赛道发展。

在服务体验维度,精品母婴店可以在服务板块继续加持,增加客户到店率、延长门店驻足时长、提升客户消费体验,打造多变个性化的门店设计和体验,保持消费者对门店的新鲜感,并为消费者提供更多情绪价值。

在运营和营销维度,精品母婴店可以继续利用数字化的工具,以及小红书等线上种草渠道。

最后,想强调的是,持续强化个人IP,这对精品母婴渠道是非常适用的。

很大程度上,精品母婴店的成功,不仅仅是因为门店的设计、产品、服务、营销等外在表现形式,老板本人具备强IP属性也很重要。通常这种门店的顾客不是一个普通消费者的身份, 而是这个IP的粉丝,因为IP才选择在这里消费、并选择相信IP推荐的产品。