近日,魔镜洞察发布《2024年一季度消费新潜力白皮书》,其中,对2024年一季度母婴赛道进行了季度复盘总结。

01行业概览:2024年有望成为生育小高峰;母婴护理和保健市场释放活力

24年生育需求增加,有望出现反弹

白皮书显示,2024年有望成为生育小高峰,一方面是由于疫情期间挤压的生育需求和23年增长的结婚登记数量,另一方面是中国人民对于龙年和“龙宝宝”的推崇,同时,21年至今,多项激励生育政策颁发,对生育意愿有促进作用。

24年Q1母婴整体销售趋势基本稳定,线上渠道潜力高,占比持续扩大

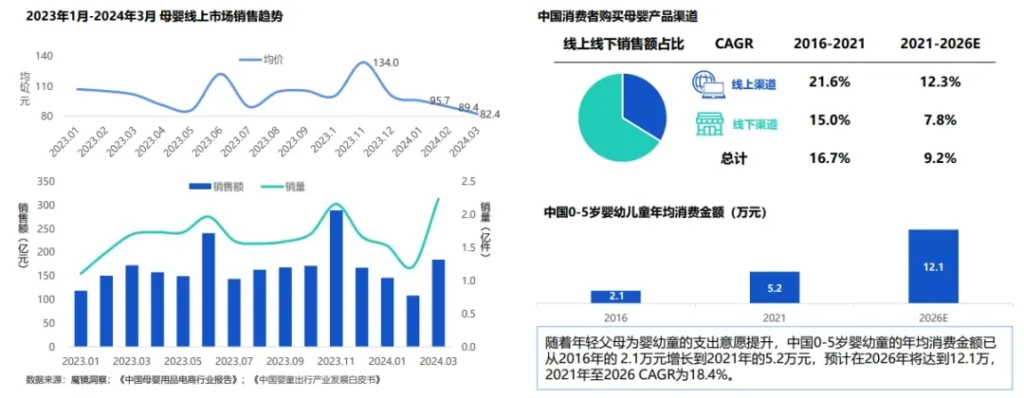

2024年Q1,母婴线上渠道销售额为440.2亿元,销量接近5亿件,市场规模基本保持稳定,销售额同比微降0.6%。

分渠道来看,线下渠道仍具有规模优势,但线上渠道持续扩大规模,2016年至今的增长率均高于线下渠道。

婴童必需用品市场保持稳定,母婴护理和保健市场释放活力

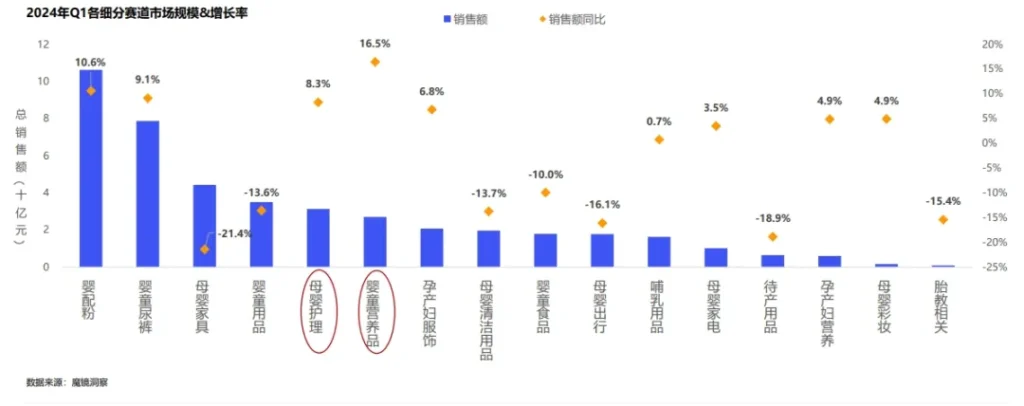

从细分市场来看,婴童奶粉市场的规模最大,2024年Q1销售额达到了106亿元,销售额同比增长10.6%;其次是大体量的婴童尿裤市场,销售额超78亿人民币,增速为9.1%。

增速最快的是婴幼儿营养品市场,增速相比23年略有放缓,但仍是母婴市场中保持高增长的细分赛道。

02细分品类:婴童保健食品市场加速增长;孕产妇身体护理用品增长迅速

婴幼儿营养品:婴童保健食品市场加速增长,必需营养素和天然、复合成分均有较大需求

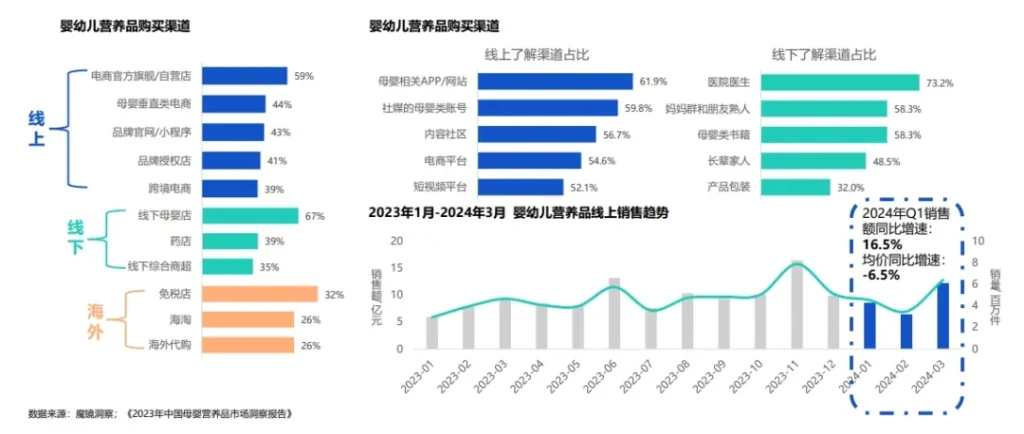

随着社媒平台和母婴社区网络的发展,母婴消费者偏向于通过线上渠道接触到科学喂养观念,同时,医院医生等相关人群也会进行营养成分的科普,使得消费者对于婴幼儿营养品的认知增强。

白皮书显示,2024年Q1婴幼儿营养品仍保持较高的增长率,销售额达27亿元,同比增长16.5%。

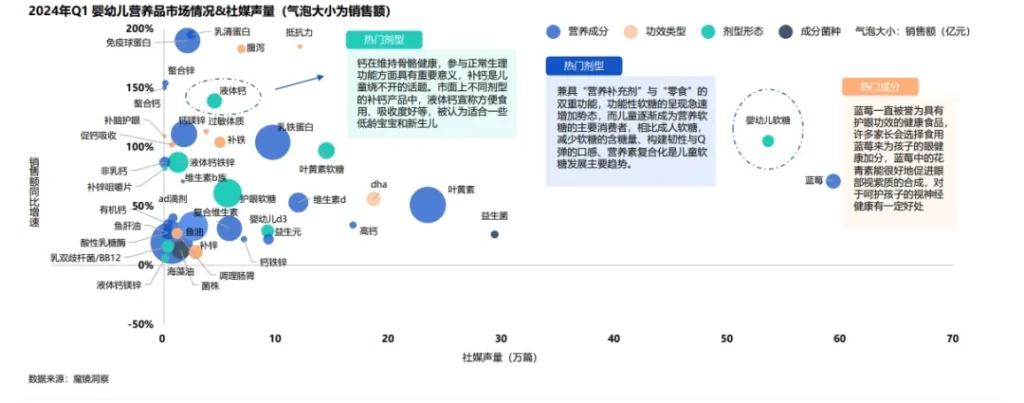

细分市场以钙铁锌、益生菌、DHA和维生素等核心成分为主,其次是乳铁蛋白、叶黄素等营养元素。从增速来看,钙铁锌表现良好,24年Q1销售额同比增长34.4%,益生菌和DHA略有下降,乳铁蛋白和牛初乳增速较高。

社媒端的讨论方面,更多关注产品成分、剂型和功效等维度,集中于常见的成分和一些新兴的剂型,如婴幼儿软糖、蓝莓等。此外,“乳清蛋白”、“免疫球蛋白”、“螯合锌”和“螯合钙”概念词有较高的销售额同比增速,“叶黄素”、“益生菌”和“DHA”有较高的讨论热度。

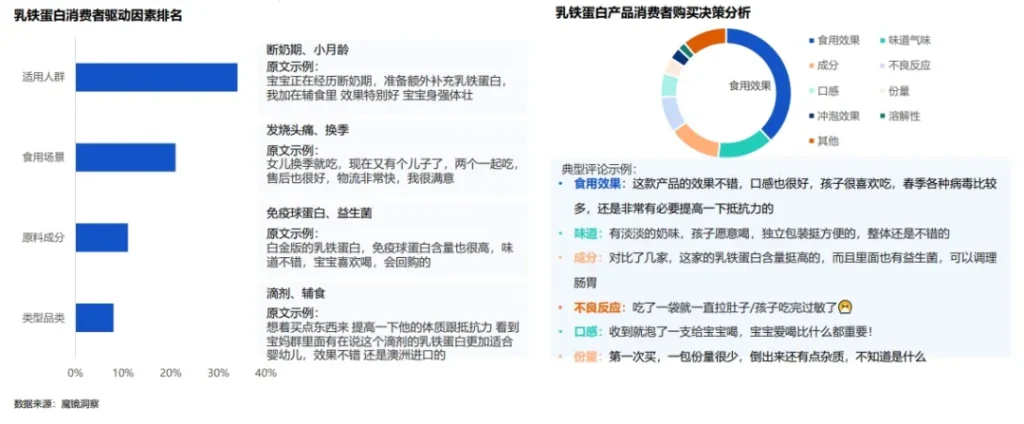

具体来看乳铁蛋白的市场表现,白皮书显示,从消费者评论看,2024Q1天猫、京东平台提及率最高的是适用人群,小月龄宝宝和断奶期等不同年龄段的婴幼儿是主要提及人群,其次是食用场景,换季、流行感染病容易导致婴幼儿生病,消费者会加重对基础营养素的关注。

购买决策维度方面,乳铁蛋白的食用效果是首要考虑因素,同时,对味道、口感等需求也不断升级,成分和不良反应也是消费者关注重点,成分复配、成分含量等因素影响消费者的购买决策。

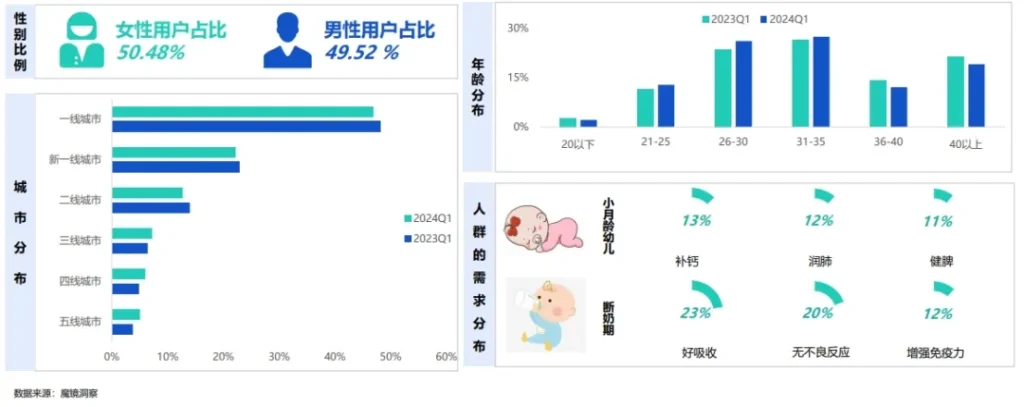

细分消费人群画像来看,男性消费群体增长。24年Q1,社媒上婴幼儿营养品讨论人群男女比例接近,一方面是由于新母婴人群中男性比例增加,另一方面则是部分母婴营养品社会新闻下男性用户参加讨论。其他方面,年龄主要在26-35岁,集中分布在国内的高线城市。

此外,消费者需求端,随着母婴营养品人群的科学育儿意识有明显提高,选择商品时会更细致,会根据孩子的年龄段和不同需求,花费更多时间和精力对商品进行横向对比,追求更高的性价比以及更好的品质。

通过对于婴幼儿营养品的洞察,对该品类的未来趋势,白皮书梳理如下:

1.需求趋势

分龄:不同年龄段有不同的营养需求,进行针对性的摄入是科学育儿的基础。

分阶段:婴幼儿成长过程,不同成长阶段、不同喂养过程甚至时节变动,在营养补充方面都有差异性的侧重。

分体质:婴幼儿身体正处于敏感高发期,消化免疫系统尚未成熟,易感染流行病和过敏性疾病,营养品补充需针对不同体质。

2.成人趋势

护眼成分热度飙升:近年来,中国儿童与青少年的视力健康问题日益凸显,为婴童护眼营养市场带来了前所未有的高需求,消费者对于婴童护眼成分认知提高。

螯合矿物质促吸收:矿物质是成长所需的关键营养素,但人体很难吸收矿物质,特别是处于发育阶段的婴幼儿,故市场开始关注促吸收的螯合矿物质。

3.产品趋势

营养品零食化:各大品牌和厂家基于受众,纷纷推出液体、滴剂和软糖等剂型的营养品,在卖点方面也侧重零食化的体验。

高含量:产品主打成分的含量一直是消费者重点关注点,高净含量的成分配方能满足高效喂养的需求。

成分复配:对于不同营养成分的研究和复配,能提高产品质量。

母婴护理:婴童润肤乳保持较高份额,孕产妇身体护理用品增长迅速

2024年Q1,母婴护理赛道整体呈现一定的扩张势头,销售额同比增长约8.3%。

在品类分布方面,孕产妇面部护理用品、婴童润肤乳、婴童乳液/面霜等品类是母婴护理市场的关键组成部分。大多数细分品类保持增长,呈良好增势,其中孕产妇身体护理品类尤其突出,同比增长超过400%,商品数增长幅度达186.6%。

而根据社交媒体讨论热度和线上销售情况分析,母婴护理领域的关注度较高的品类包括婴童乳液/面霜以及孕产妇面部护理产品,这两个品类分别位居销售额排行榜的前两位。

在产品卖点方面,TOP产品着重展示其产品成分,希望通过高品质成分彰显产品的价值。消费者关注度主要集中在产品的使用舒适性和气味方面,这也是消费者反馈中的重点。

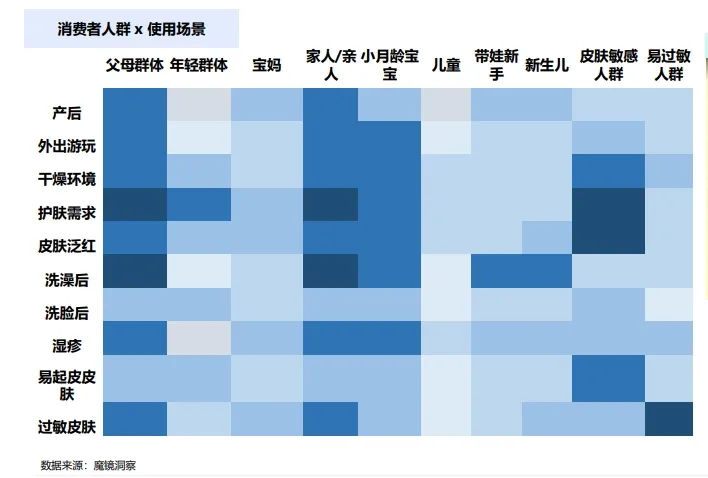

消费需求端,2024年Q1,在不同应用场景中,护肤需求、皮肤泛红以及洗澡后护理等问题频繁出现于社交媒体推文中,并且受众覆盖范围广泛。父母群体、家人/亲人和皮肤敏感人群也为热点人群,这一类人群存在多种皮肤护理、礼赠等相关需求,在社媒上各个使用场景下的声量普遍较高。

而在社媒对于婴童乳液/面霜产品的功效认知上,补水保湿和清爽肌肤效果提及最多,婴童乳液/面霜赛道品牌主在社媒推广时普遍提到产品的保湿、补水效果。

在消费者决策层面,气味和补水保湿效果分别占到了31%与28%,消费者在决策时更注重“气味、香味”这样的直接因素。

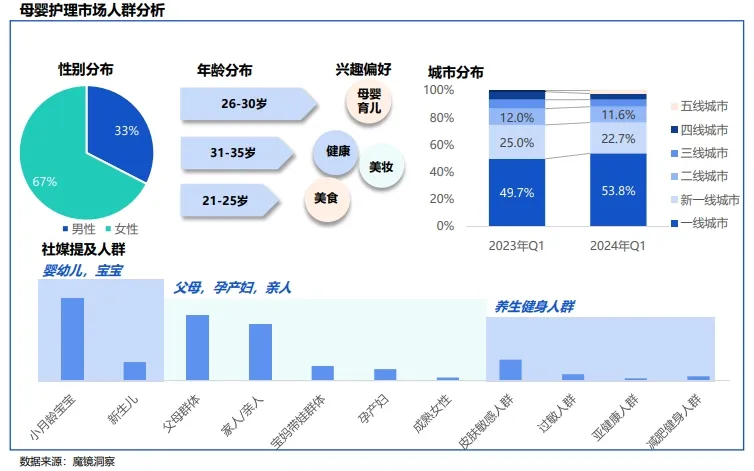

消费人群方面,2024年Q1,母婴护理市场的线上消费主要集中在年龄介于26至35岁的年轻女性群体,她们在健康和母婴育儿等议题上表现出较高的关注度,同时对家人和孩子展现出极大的关怀之心。与去年同期相比,一线城市对母婴护理市场的关注度有所增加。当前阶段显示,母婴护理市场的认知和接受程度主要集中在一线和新一线城市的消费群体中。

通过对于母婴护理赛道的洞察,对该品类的未来趋势,白皮书梳理如下:

1.人群趋势

新一代女性越来越注重个人健康和外貌,强调自我价值和外观,孕产妇等人群越来越重视自身健康和外观的护理,倾向于进行悦己消费。

社会发展和个人收入水平提高,养育孩子的理念不断更新,“精细化养娃”概念被越来越多人所信奉,对养育孩子的消费正在向更高端化趋势发展。

2.成分趋势

母婴护理行业当前主要趋势之一是天然、无刺激的产品成分。

母婴行业消费者对于材料与成分具有较高的敏感性,他们十分关注成分的刺激性以及有无过敏源。更多的品牌在商品标题与营销侧着重强调自身的天然与无刺激成分。

3.渠道趋势

24年Q1,母婴护理领域在社交媒体上的关注度持续攀升,同比增长超过113%;其中抖音声量同比上升36.6%,销售额同比上升39.6%。

抖音依靠平台算法实现对母婴护理产品目标人群精准推送和投放,消费者接受程度与购买倾向较强。

7月17日-7月19日,国家会展中心(上海),320000平米超大展会面积,4500+优质品牌,100000+全域买家,2024年CBME全新出发!

即日起至7月16日17点前,完成预登记的观众,可免费入场参观;

7月17日-19日展会期间,现场登记需购门票入场(100元)。

识别下方“二维码”,提前锁定入场券~